2024年10月12日,学院在红瓦楼726室举办了“2024年上财概率论与数理金融研究生论坛暨‘金融数学与金融工程’暑期学校报告会”。本次活动旨在分享暑期学校的学习成果,促进学术交流,提升研究生的学术能力。学院的相关领导、教师及研究生参加了本次会议,听取了多位研究生的学术报告,报告内容丰富多样,涵盖了金融数学与概率论领域的多个前沿问题。

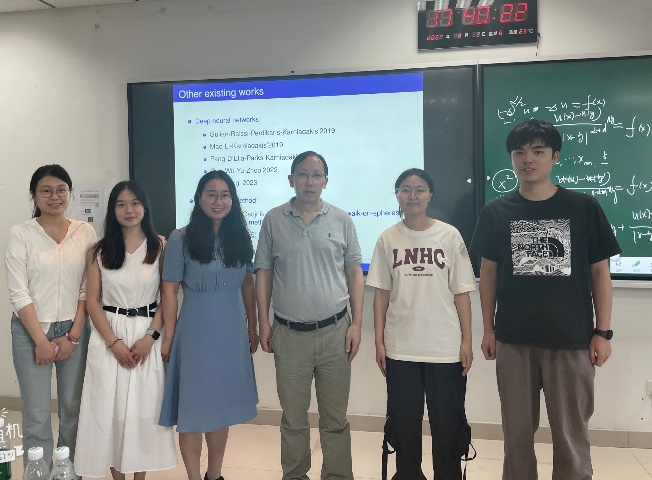

图1.报告会参会人员合影

为提升学术水平,促进学术交流,进一步加深对概率论与数理金融领域前沿问题的理解,上海财经大学数学学院两名教师和五名研究生于2024年7月31日至8月11日参加了由山东大学主办的“金融数学与金融工程”暑期学校。此次暑期学校由中国科学院彭实戈院士领衔、山东大学金融研究院院长陈增敬教授组织、山东大学联合北京大学、复旦大学、上海财经大学等国内多所知名高校共同主办,旨在为研究生提供一个高水平的学术平台,帮助他们开拓视野,提升学术能力。

本次暑期学校邀请了来自国内外顶尖高校和研究机构的20余位专家学者,课程内容涵盖了金融数学的理论前沿、非线性期望理论、金融科技中的数学方法、人工智能在金融中的应用以及金融工程的最新发展等多个热点领域。此外,组委会精心组织了丰富的学术与文化交流活动,参会师生参观了山东大学的校园、博物馆及科研中心,并参与了多场学术座谈会。通过与国内外专家面对面的交流,我院的师生们积极参与讨论,不仅深入探讨所学内容,还将这些知识与各自的科研课题相结合,探索新的研究方向。在学习期间,我院教师定期与学生召开讨论班,梳理和讨论所学课程内容,深入理解并消化知识,同时探讨课堂学习与各自研究方向之间的结合。

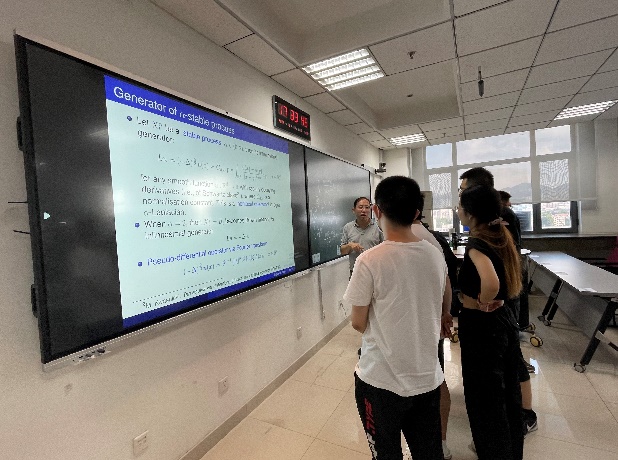

图2. 我院师生参与“金融数学与金融工程”暑期学校活动

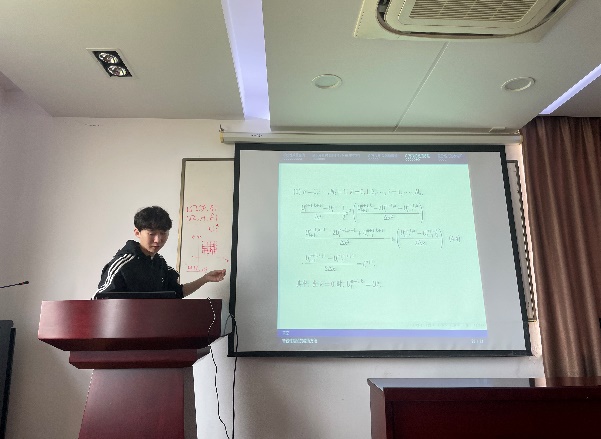

本次报告会由吴胤昊同学的“概率测度弱收敛”拉开序幕,介绍了概率测度收敛的理论背景及其应用。接着,方诺亚同学分享了“随机波动率下的衍生品定价”,探讨了随机波动率模型在衍生品定价中的应用。曾笑盈同学的“知情交易对交易价格的影响”则分析了信息不对称对市场价格的影响。左思同学的“资本资产定价模型”汇报了该模型的研究进展,最后,王文同学的“非线性期望的数值方法”展示了该领域的数值计算技术及其应用。

图3. 我院同学进行学术报告

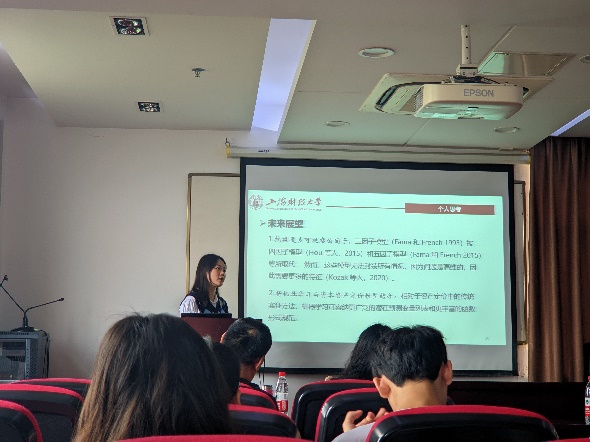

中场休息后,参会的师生们展开了自由讨论,围绕上午的报告内容,结合各自的研究方向进行了交流。这一环节为大家提供了互相学习的机会,也帮助同学们对金融数学与数理金融的研究前沿有了更加清晰的理解。在这一过程中,参会的同学们分享了他们的心得与收获。曾笑盈同学分享道:感谢学院为我们提供这样的平台,能够在这里交流,是一次很好的锻炼。在暑期学校期间,与其他高校的同学交流后,我发现我的研究可以在更多领域中拓展。通过这次报告和讨论,我对未来的研究方向有了更明确的规划。左思同学提到:这次报告会让我有机会总结暑期学校的学习成果。通过准备“资本资产定价模型”的报告,我对资产定价模型有了更深刻的理解,非常感谢老师们提供的反馈和建议,帮助我进一步完善了研究方向。王文同学则表示:非线性期望的数值方法一直是我感兴趣的研究领域。这次报告让我整理了暑期学校的学习内容,也得到了老师和同学们的宝贵建议。论坛的讨论气氛积极而融洽,帮助我更清晰地思考接下来的研究计划。

图4. 我院同学分享研究成果

本次报告会为研究生们提供了一个宝贵的学术交流平台。通过这次活动,参会学生们不仅分享了各自的学习成果,还收获了来自老师和同学们的宝贵建议。报告会气氛务实而积极,展示了学院良好的学术氛围。